반응형

- 시진핑 3기가 새로 출범하며 중국발 정치 불확실성 이슈로 홍콩 항셍지수는 -6.4% 급락 여파로 하락 출발 했으나, 빅테크 실적발표에 대한 기대감과 Fed의 금리인상 속도 조절 기대감으로 인해 상승 마감. 중국 기업들이 대거 포함된 나스닥보다 다우지수의 상승폭이 상대적으로 높았음.

- 영국 리즈 트러스 총리 사임 후 시장친화적인 리사 수낵 전 재무장관이 새 총리로 내정되며, 영국 국채금리와 파운드화는 안정세를 되찾았으나, 영국 경기침체 가능성과 고인플레이션 이슈는 근본적으로 해결되지 않은 상태라 불확실성이 완전히 제거되지는 않음

- 미국 글로벌 제조업 PMI는 급격한 금리 인상과 고용비용, 수요 둔화으로 경기 위축에 대한 우려로 49.9로 발표돼 예상 51.0, 지난 달 52.0를 하회했음.

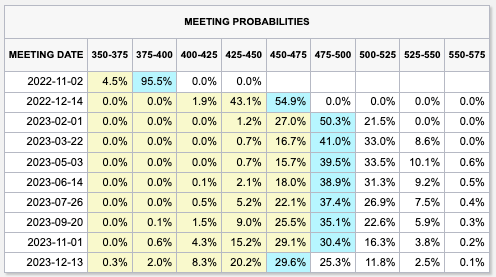

- 11월 2일 FOMC에서 75bp 인상은 FedWatch 기준 95.0%로 시장에 반영되어 있고, 연준에서 속도조절에 대한 언급이 나온 상황이나, 12월 75bp 인상 예측은 FedWatch 기준 전일 45.60%에서 금일 54.64%로 다소 인상되었음. 또한 신임 총리 내정으로 인해 영국 국채 금리가 급락하고, 일본 BOJ의 외환 시장 개입으로 인해 장기물 국채 금리 상승에 대한 가능성이 남아 있는 등 국채 금리 변동성이 확대되고 있는 상황.

-

다만, 현재 본격적인 실적발표 시즌으로 인해 매크로에 대한 민감도가 낮은 상태이고, 빅테크 실적 기대감으로 인해 11월 FOMC 이전까지는 상승세가 이어질 가능성이 높다고 판단.

- 다우 +1.34%, S&P500 +1.19%, 나스닥 +0.86%

-

TQQQ +3.40%, (after -0.19%/future NQ1! -0.27%)

-

지표 : 레드북 소매판매지수, 주택가격지수 (8월), 계절조정S&P/CS 20대 도시 주택가격지수(8월), CB 소비자신뢰지수 (10월), 리치몬드 제조업지수 (10월)

-

실적발표 : 알파벳 C (GOOG), 비자(V) (V), 코카콜라 (KO), 텍사스인스트루먼츠 (TXN), 유나이티드파슬서비스 (UPS), 넥스테라 (NEE), 레이시온 테크놀로지스 (RTX), 록히드 마틴 (LMT), 제너럴 일렉트릭 (GE), 3M (MMM), 제너럴 모터스 (GM), Moody’s (MCO), 치폴레 (CMG), 바이오젠 (BIIB), 트위터 (TWTR)

반응형

'주식시황' 카테고리의 다른 글

| [주식시황] 2022.11.08 (0) | 2022.11.08 |

|---|---|

| [주식시황] 2022.11.04 (0) | 2022.11.04 |

| [주식시황] 2022.10.28 (0) | 2022.10.28 |

| [주식시황] 2022.10.27 (0) | 2022.10.27 |

| [주식시황] 2022.10.24 (0) | 2022.10.24 |